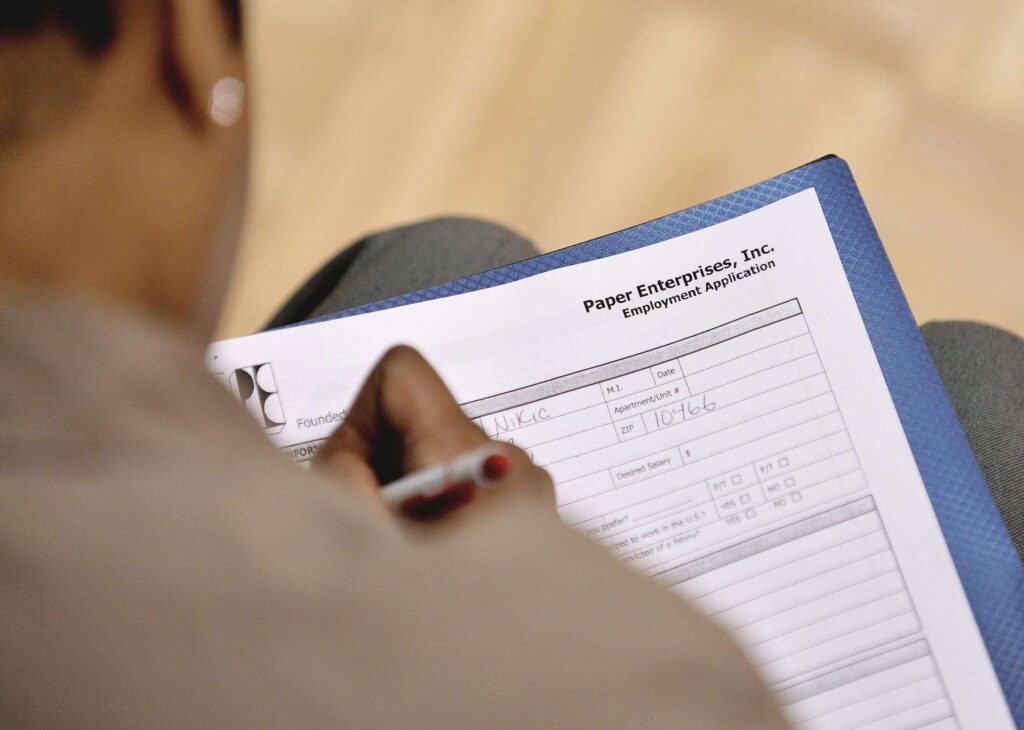

Evalúan aumentar mecanismos de inversión de fondos IRA y 401(k)

El Senado de Puerto Rico evalúa una medida que pretende ampliar los mecanismos de inversión de las cuentas de ahorro individual (IRA) y los fideicomisos de empleados (401k), con el presunto fin de generar más empleos.

El Proyecto del Senado 915 permitiría que las IRA y las 401(k) se puedan invertir en fondos mutuos y fideicomisos exentos creados por la Ley de Compañías de Inversión de 2013.

El director ejecutivo de la Asociación de Empleados del Estado Libre Asociado (AEELA), Pablo Crespo Claudio, endosó la medida ‘siempre y cuando el principal aportado a una cuenta de ahorro individual quede salvaguardado, porque la pérdida del principal aportado sería un rudo golpe a las razones originales que tuvo el Gobierno al crearse en Puerto Rico las cuentas de retiro individual. El dinero ahorrado para la jubilación o para la educación de los hijos, no se puede poner en riesgo, porque las cuentas IRA se establecieron con el objetivo de fomentar el ahorro en nuestra ciudadanía y asegurarles una fuente de ingresos adicionales a las personas, para ayudarles a sobrellevar el costo de vida, luego de que se acojan a un merecido retiro’.

Crespo Claudio planteó que la Legislatura no debe dar paso a transacciones de inversión volátil y riesgosa que pongan en jaque el principal aportado.

Este aprovechó el momento para solicitar a la Legislatura el que se reduzca de 67% a 50% el requisito de inversión en instrumentos de Puerto Rico.

‘Consideramos que de aprobarse esta recomendación, miles de ciudadanos se sentirían más tranquilos al aportar, generando a la vez un volumen mayor de cuentas que pudiese compensar por el por ciento más bajo, y tendría el potencial de que más dinero llegaría a Puerto Rico’, argumentó Crespo Claudio.

Al mismo tiempo que destacó que esto permitiría que las compañías de inversiones, las IRA y las 401(k), operen bajo igualdad de condiciones.

De otro lado, Crespo Claudio sugirió que se aumente el tope de aportación a las IRA a $7,500 para individuos y $15,000 para casados que rinden juntos. Y recomendó aumentar a $1,000 al año lo que se puede deducir de cuentas educativas.

Por su parte, Popular Securities propuso que se permita a las IRA y las 401(k) invertir en compañías de inversión de fin abierto creadas mediante la ley 6 del 1954.

Según Javier Rubio Robles, primer vicepresidente y gerente de División del Banco Popular de Puerto Rico, esto facilitaría una cartera de inversión diversificada y liquida a los dueños de IRA y 401(k).

Entretanto, el licenciado Rafael Blanco Latorre, comisionado de Instituciones Financieras; y José C. Benítez Ulmer, presidente de Universal Life Insurance Company, endosaron el proyecto.

Lo Último

ASORE advierte presión económica sobre restaurantes y reclama medidas de alivio

Opiniones

Opinión y Comentarios

Popular ahora

Welcome to Noticel

Start creating an account

Verificación de cuenta

Te enviamos un correo electrónico con un enlace para verificar tu cuenta. Si no lo ves, revisa tu carpeta de correo no deseado y confirma que tienes una cuenta vinculada a ese correo.

Forgot your password?

Enter your account email address and we'll send you a link to reset your password.

Forgot your password?

Le hemos enviado un correo electrónico a {{ email }} con un enlace para restablecer su contraseña. Si no lo ve, revise su carpeta de correo no deseado y confirme que tiene una cuenta vinculada a ese correo electrónico.

Personalize your feed

Please verify that your email address is correct. Once the change is complete, use this email to log in and manage your profile.

Choose your topics

- Sports

- Economy

- El Tiempo

- Entertainment

- More

- News

- Opinions

- Last Minute

- Life & Wellness

- Videos and Photos

Comentarios {{ comments_count }}

Añadir comentario{{ child.content }}