Se agravó el cuadro financiero de los consumidores en el 2025

Las quiebras personales aumentaron durante el año y la tasa de desempleo subió de 5.4% en el primer trimestre a 5.7% en el cuarto trimestre.

La delincuencia en los préstamos también aumentó. Archivo/NotiCel. JOSIAN E BRUNO GOMEZ / NOTICEL

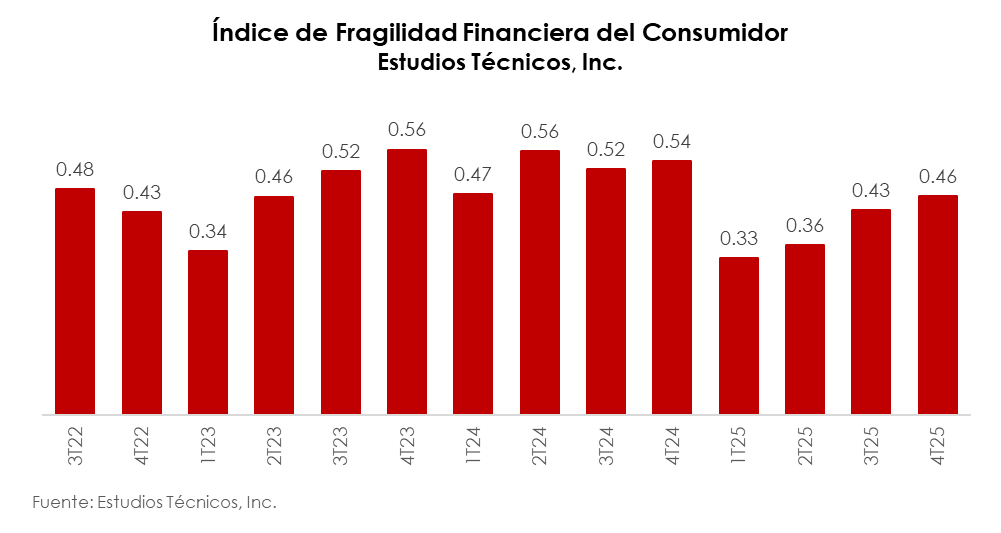

El Índice de Fragilidad Financiera del Consumidor (IFFC), elaborado por Estudios Técnicos, Inc., registró un deterioro sostenido durante el 2025, reflejando un aumento gradual en la presión financiera de las personas en Puerto Rico.

El índice pasó de 0.33 en el primer trimestre a 0.46 en el cuarto, ubicando al consumidor en un nivel más elevado dentro del rango de fragilidad financiera moderada.

“La evolución trimestral del índice durante el 2025 (0.33 en el primer trimestre, 0.36 en el segundo, 0.43 en el tercero y 0.46 en el cuarto) confirma un deterioro continuo de la posición financiera de los consumidores, sin señales de estabilización”, indicó el economista Leslie Adames, Director de Análisis y Política Económica de Estudios Técnicos, Inc.

Este comportamiento respondió al desempeño adverso de varios componentes del índice. Las quiebras personales aumentaron durante el año, al pasar de 904 en el primer trimestre a 962 en el tercero, antes de descender levemente a 926 en el cuarto. Asimismo, la tasa de desempleo subió de 5.4% en el primer trimestre a 5.7% en el cuarto trimestre. Aunque el ingreso anual real ajustado por inflación aumentó de $24,069 a $24,714 en el periodo, esto no fue suficiente para compensar el deterioro gradual observado en los demás indicadores, explicó Adames.

Por tipo de cartera, la tasa de delincuencia (préstamos en atraso 30-89 días) de la banca comercial en los préstamos de consumo incrementó de 2.70% en el primer trimestre de 2025 a 3.47% en el cuarto trimestre. La cartera hipotecaria mostró una tendencia similar, al aumentar de 1.18% a 1.36%. En tanto, la delincuencia en tarjetas de crédito subió de 2.31% a 2.48% y en los préstamos de automóviles de 2.77% a 3.72%.

“Estas tasas de delincuencia ya superan el promedio histórico para los últimos cinco años (2020-2024) lo que es preocupante. El exceso de liquidez de los estímulos fiscales federales que recibieron los consumidores durante la pandemia ya no está disponible, limitando la flexibilidad que en su momento tuvieron para financiar el consumo y cumplir con el servicio de la deuda”, expresó el economista.

Si bien el ingreso real de los trabajadores continuó aumentando y el mercado laboral mostró resiliencia en términos de niveles de empleo, estos factores no lograron compensar el efecto del aumento en las tasas de delincuencia de las carteras de préstamos consideradas en el índice ni el alza en las quiebras personales. Además, Adames destacó que una proporción significativa del empleo generado ha sido a tiempo parcial, lo que limita la estabilidad y previsibilidad del ingreso de las personas y reduce la capacidad para fortalecer su posición financiera. De igual forma, la estabilidad observada en la tasa de desempleo durante la segunda mitad del año no se tradujo en una mejora sustancial en la situación financiera de los consumidores.

El IFFC se construye a partir de cinco variables: delincuencia en la cartera de préstamos de consumo e hipotecaria (préstamos con 30-89 días en atraso), tasa de desempleo, quiebras personales e ingreso anual real de los trabajadores. El índice se clasifica en cuatro niveles de fragilidad financiera: baja (0–.25), moderada (0.26–0.50), alta (0.51–0.75) y extrema (0.76–1.00).

Adames advirtió que, de cara a 2026, el entorno macroeconómico presenta riesgos que podrían agravar la fragilidad financiera de las personas. Entre ellos destacan el aumento en los niveles de endeudamiento del consumidor y la persistencia de presiones inflacionarias. “Será fundamental monitorear la política arancelaria de Estados Unidos, que continúa generando un alto grado de incertidumbre y podría traducirse en mayores costos al consumidor, particularmente si las empresas pierden capacidad para absorber incrementos adicionales en sus estructuras de costos”, planteó.

Asimismo, el desenlace del proceso de reestructuración de la deuda de la Autoridad de Energía Eléctrica constituye un factor crítico. “Un incremento en las tarifas energéticas elevaría los costos operacionales de las empresas —especialmente aquellas con menor margen financiero—, lo que podría provocar ajustes en empleo y producción, y presionaría aún más la estructura presupuestaria de los hogares. Para el consumidor, mayores tarifas de electricidad implicarían una reasignación forzada del gasto, reduciendo consumo discrecional y debilitando la actividad económica en un contexto ya caracterizado por fragilidad financiera moderada”, puntualizó.

- consumidor

- inflación

Lo Último

Opiniones

Opinión y Comentarios

Popular ahora

Welcome to Noticel

Start creating an account

Verificación de cuenta

Te enviamos un correo electrónico con un enlace para verificar tu cuenta. Si no lo ves, revisa tu carpeta de correo no deseado y confirma que tienes una cuenta vinculada a ese correo.

Forgot your password?

Enter your account email address and we'll send you a link to reset your password.

Forgot your password?

Le hemos enviado un correo electrónico a {{ email }} con un enlace para restablecer su contraseña. Si no lo ve, revise su carpeta de correo no deseado y confirme que tiene una cuenta vinculada a ese correo electrónico.

Personalize your feed

Please verify that your email address is correct. Once the change is complete, use this email to log in and manage your profile.

Choose your topics

- Sports

- Economy

- El Tiempo

- Entertainment

- More

- News

- Opinions

- Last Minute

- Life & Wellness

- Videos and Photos

Comentarios {{ comments_count }}

Añadir comentario{{ child.content }}