Navegar {{ selectedName }}

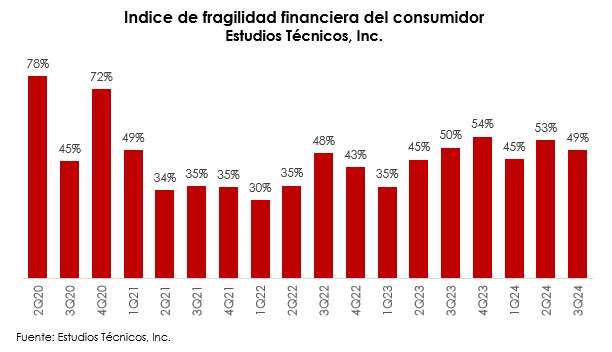

El Índice de Fragilidad Financiera del Consumidor (IFFC), elaborado por Estudios Técnicos, Inc. (ETI), refleja un deterioro en la posición financiera de los consumidores a partir del primer trimestre del 2023, con el índice moviéndose de un valor de 35% a un 49% en el tercer trimestre del 2024.

El economista Leslie Adames, director de la División de Análisis y Política Económica de ETI, destacó que “el consumidor en Puerto Rico pasó de estar inmerso en un ambiente de extrema fragilidad financiera durante el 2000 a un ambiente de fragilidad financiera moderada en los últimos años. El índice había alcanzado un valor de 78% en el segundo trimestre del 2020 pero mejoró notablemente en trimestres posteriores, promediando un 39% entre el primer trimestre del 2021 y tercer trimestre del 2023”.

Según Adames, la reducción en la fragilidad financiera del consumidor respondió primordialmente a la inyección de más de $16,000 millones en fondos de estímulo fiscal federal durante la pandemia del covid-19, a la recuperación y resiliencia del mercado laboral, y la estabilización en las tasas de delincuencia de los préstamos de consumo. Esto último apoyado por la canalización de parte de los fondos no recurrentes del estímulo fiscal federal al pago de deudas no corrientes.

El IFFC considera cinco variables que ayudan a dimensionar cuál es la posición financiera de los consumidores. Estas variables incluyen la tasa de delincuencia promedio en los préstamos de consumo, la delincuencia promedio en los préstamos hipotecarios, la tasa de desempleo, las quiebras personales, y el ingreso anual de los trabajadores ajustados por la inflación. El índice tiene cuatro rangos: 0-25 implica baja fragilidad financiera, 26-50 (fragilidad financiera moderada), 51-75 (fragilidad financiera alta) y 76-100 (fragilidad financiera extrema).

El economista destacó que en los últimos cuatro trimestres el IFFC ha ido deteriorándose con valores por encima del promedio del 40% para el periodo del primer trimestre del 2021 y el tercer trimestre del 2023. Por ejemplo, el promedio del IFFC para los últimos cuatro trimestres ha sido 50%, y la cifra más reciente para el tercer trimestre se situó en un 49%. Este comportamiento se debe a que ya los consumidores comienzan a enfrentar problemas con el pago de los préstamos que mantienen con instituciones financieras en la isla.

Los préstamos de consumo (tarjetas, préstamos personales y automóviles) en delincuencia (30 a 89 días en atraso) en la banca comercial aumentó de 2.74% en el primer trimestre del 2024 a 3.12% en el tercer trimestre del 2024. Por tipo de préstamo, las tasas de delincuencia promedio superan los niveles prevalecientes previo a la pandemia para el cuatro trimestre del 2019. Por ejemplo, la cartera de préstamos de consumo se situó en 3.33% en el tercer trimestre del 2024 vs. 2.98% en el cuatro trimestre del 2019, la de tarjetas de crédito en 2.51% vs. 1.87% y la de automóviles en 3.52% vs. 3.00%. Por otro lado, las quiebras acumuladas aumentaron de 2,138 al tercer trimestre del 2023 a 2,777 durante el mismo periodo en el 2024.

Aunque hasta ahora, todavía las condiciones en el mercado laboral, con una baja en desempleo, son favorables y el crecimiento en el ingreso de los trabajadores en el sector privado continúa superando la inflación, no deja de preocupar la tendencia que se observa en los otros componentes del índice ya que de cara al 2025 hay riesgos muy importantes. Estos podrían alterar el estado de fragilidad financiera actual del consumidor.

Por un lado, está el agotamiento en el exceso de liquidez que mantuvieron los consumidores como resultado de los estímulos fiscales del gobierno federal. Además, está el incremento en el nivel de endeudamiento, particularmente en tarjetas de crédito. La utilización de estas para sustituir el exceso de liquidez y mantener el consumo personal es preocupante considerando las tasas de interés prevalecientes en el mercado, indicó Adames.

Adames concluyó indicando que “habrá que estar atento a lo que ocurra el próximo año con la política de incrementos tarifarios propuestos por el presidente electo Donald Trump, si se aprueba o no el ajuste en tarifas solicitado por LUMA, y el desenlace de la restructuración de la deuda de la Autoridad de Energía Eléctrica y lo que esto implique para el costo de la energía eléctrica. Estos riesgos revertirían el progreso observado hasta ahora en la desaceleración de la inflación, repercutiendo negativamente sobre las operaciones de negocios financieramente vulnerables, forzando a ajustes en la plantilla de empleados, y en la capacidad de generación de ingresos por las personas. Esto crearía presiones adicionales en un contexto económico delicado en donde ya el consumidor está experimentando un ambiente de fragilidad financiera moderada”.

Empieza a crear una cuenta

Te enviaremos un correo electrónico con un enlace para verificar tu cuenta. Si no lo ves, revisa tu carpeta de correo no deseado y confirma que tienes una cuenta vinculada a ese correo.

Introduce el correo electrónico de tu cuenta y te enviaremos un enlace para restablecer la contraseña.

Le hemos enviado un correo electrónico a {{ email }} con un enlace para restablecer su contraseña. Si no lo ve, revise su carpeta de correo no deseado y confírmeme que tiene una cuenta vinculada a ese correo electrónico.

Verifica que tu dirección de correo electrónico sea correcta. Una vez completado el cambio, utiliza este correo electrónico para iniciar sesión y administrar tu perfil.

Comentarios {{ comments_count }}

Añadir comentario{{ child.content }}